【随笔】再回周期:自上而下的银行股投资框架

最近翻出一篇旧报告,关于如何在经济周期中去把握银行股行情。这样的报告每隔一段时间就会被用到一次,一般是在经济周期拐点变化时。如果不是拐点,只是在周期趋势中,那么用不到这个内容。

《为何我们看多银行股:基于行业景气度与估值的分析》

报告发布于2018年10月23日,这也是图中竖的直线这个位置。此后银行指标涨幅不大,但部分个股涨幅巨大。

首先,我们先整理出一个分析框架。

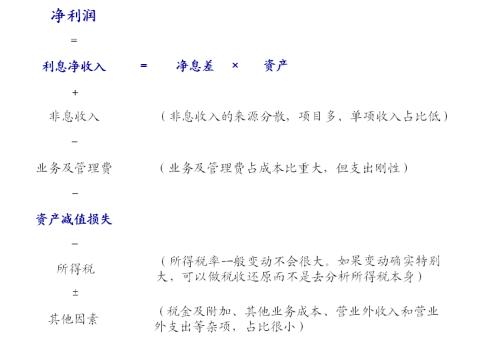

先用净利润增速来代表银行的行业景气度。那么影响净利润增速的关键指标,又包括资产规模增速、净息差变化、资产质量变化这三大核心指标。

其他非息收入、业务及管理费等,也会影响净利润增速,但是这些指标占总收入的比例常年不变,因此不用特别关注。

值得提醒一下的是:因为我研究关注的是净利润增速,因此上面的三个核心指标,研究的也是增速(或变化值)。我们不是特别关注净息差、不良率的绝对值,这是因为绝对值和净利润增速间无绝对关系。

然后要寻找影响资产规模增速、净息差变化、资产质量变化这三大核心指标的宏观变量。其中最重要的是货币政策,当然也包括其他宏观政策,但最重要的可能以货币政策为主。

这三个核心指标的分析方法是相对成熟的,我们不作详细展开。

净息差主要受货币政策影响,但其变化滞后于货币政策(利率有个传导的过程)。我国利率体系比较复杂,贷款一般基于LPR定价,存款则基于法定基准利率,同业业务的利率则跟随货币市场利率。央行会通过各种货币政策工具调节这些利率,从而影响银行的资产、负债利率。政策利率的变化不会立即反映在银行报表上,因为有个重定价过程,银行每半年会发布重定价结构表,有助于我们跟踪重定价速度。

资产规模增速受货币政策影响,当然也受其他因素影响(比如2017-2018年严监管政策导致资产增速回落)。而对于一些大型银行而言,资产规模增速直接参考M2增速即可。

资产质量变化取决于借款企业的偿债能力变化。注意,偿债能力又取决于两个变量:(1)企业杠杆水平,也就是企业还债的压力;(2)经济形势,这影响企业的现金流。注意,这里大家很容易忘记第一个变量,只关注第二个变量,因此会得出“经济下行会导致银行资产质量变差”这种正确的废话。因为如果企业杠杆水平不高,那么即使经济下行,对资产质量也没啥影响。

其中,企业的现金流又包括两方面:一是营收,这个取决于宏观经济。二是再融资能力,这个又取决于货币政策等(比如2011年,货币政策收紧,导致浙江中小企业资金链断裂)。

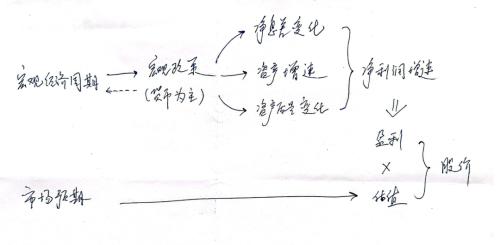

可见,宏观政策(其中最重要的又是货币政策)是最核心的驱动。

但货币政策又和宏观周期交织在一起。宏观周期引发央行的货币政策操作,货币政策操作又反过来影响了宏观周期变化。因此,最终的最终,我们得跟踪宏观周期变化。

因此,一个自上而下的分析框架已经整理出来了,如下:

如果按此框架,那么有几步工作:

(1)首要是判断经济周期变化。但这一步已经难倒大部分选手了,可经济周期确实又是最重要的变量。

(2)然后,政策当局会根据宏观周期调整宏观政策取向,这政策的拐点不容易判断,但宏观政策方向一旦确定,是能够维持一段时间的。

(3)然后,再从宏观政策去预判三大核心指标,则相对更容易一些。正如前文提到的:资产规模增速是相对容易的,全行业参考M2增速,其他银行则也会有自己的年度工作计划,不是什么秘密。净息差的预测也相对容易,因为它滞后于市场利率变化,并且有比较清晰的重定价期。资产质量相对难一点,需要跟踪企业杠杆水平和现金流情况,比如我们定期跟踪的工业企业利息保障倍数。

(4)最后,从净利润增速到股价,又是非常头疼的一点。因为,我们的研究还有一条令人绝望的发现:

银行股估值的变化,领先于净利润增速的变化!

领先幅度大概1-2个季度。

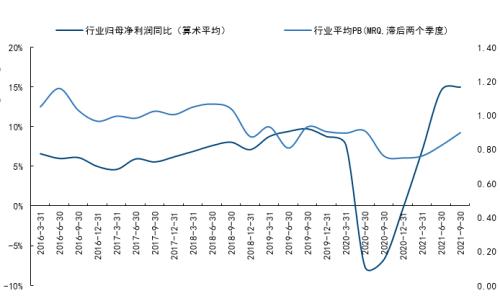

以下是近十几年的一个回顾。图中PB是滞后两个季度的,就刚好和净利润增速高度匹配。

也可以看下近五年的情况,结论也是类似的:

也就是说,我们研究半天净利润增速,最后发现是研究了一个滞后指标,用它是不可能预测估值变化的。

市场是聪明的,市场是有效的,估值变化领先于报表上利润的变化。

这背后的原因,大概是:投资者是基于对未来的预期做出投资决策,但市场中最领先的一批人看到一些信号,使他们相信后续经济、政策会有拐点,从而将导致银行股景气度回升之前,他们就早早动手买入了。(当然,他们也有看错的时候,买入了,然后后续情况证明景气度没起来,然后就又跌回去)

沿着这个情况再想下去,意味着我们面临着一个超级任务:

要想判断接下来1-2个季度的板块估值走势,我们需要预判未来3-4个季度的行业景气度变化趋势。

这怎么做得到呢?

没有任何讨巧的余地了,只能硬上:通过专业、扎实、勤奋的宏观经济研究,尽可能去预判宏观经济变化。这其实是宏观分析师的活儿……

然后,紧紧跟踪市场的预期,或者说,去“预期市场的预期”……当然,市场也不是瞎预期的,他们也是根据经济、政策等方面的信息去预测未来的经济。这不就是策略分析师的活儿吗?

最后,这个分析框架修正为:

简言之,图中上半部分是宏观分析师的活儿,下半部分是策略分析师的活儿,两部分加起来,就是我们银行分析师的活儿……

大家说,一个看银行的分析师,有没有可能把宏观、策略、行业、个股的活儿全干好呢?

路道阻且长,大家共勉。

- 怎么知道信用卡会不会降额? (2024-04-24)

- 信用卡销卡再办额度会高吗? (2024-04-24)

- 信用卡分期为什么扣了额度? (2024-04-24)

- 信用卡丢了没卡号怎么还款? (2024-04-24)

- 今天还款明天征信能查到吗? (2024-04-24)

- 信用卡未入账交易如何取消? (2024-04-24)

- 消费分期和账单分期哪个好? (2024-04-24)

- 卡塔尔基本全面受理银联卡支付 (2022-12-26)

- 银行业二季度消费者投诉透视:国有银行投诉量普降 股份行增长较快 (2022-11-1)

- 中央财经大学绿色金融国际研究院2022年会在京举行 发布10余项前沿研究成果 (2022-11-1)

- 北京银行行长杨书剑:将加快制定北京银行ESG三年行动计划,高质量推进“生态银行”建设 (2022-11-1)

- 银联商务转让广州银联100%股权 (2022-11-1)

- 年内市值蒸发超5000亿元!招行行长王良回应“田惠宇案件”,谈零售战略 (2022-11-1)

- 湖北金融圈大事件!这家银行A股IPO材料获证监会接收,"首家"争夺战开启 (2022-11-1)